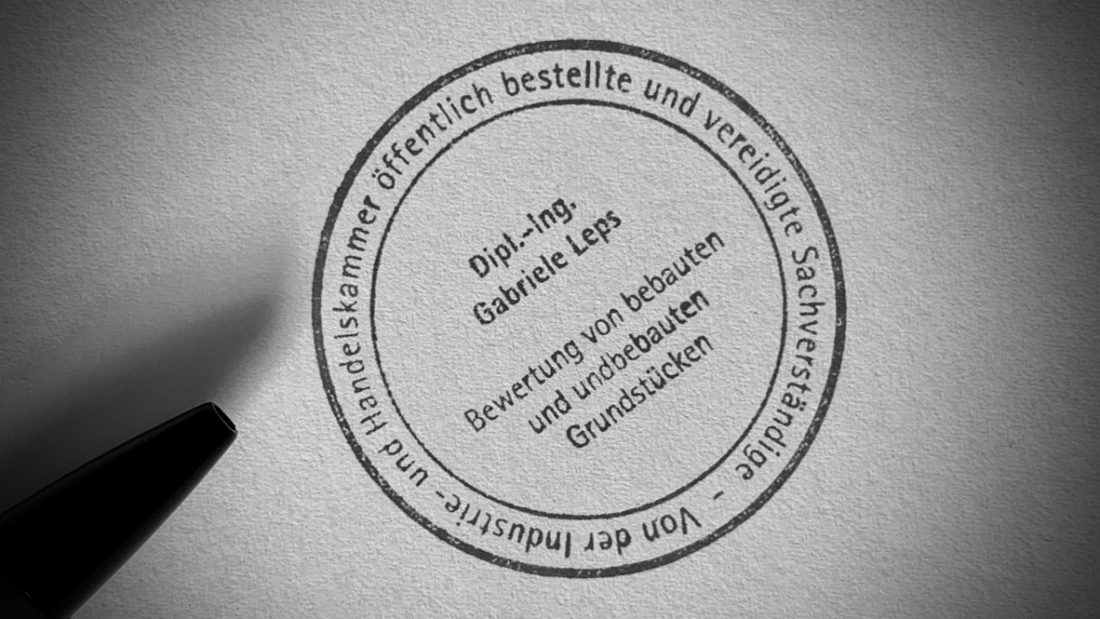

Sachverständige für Immobilienbewertung

Dipl.-Ing. Gabriele Leps — Architektin AKNW -

öffentlich bestellte und vereidigte Sachverständige

der IHK Nord Westfalen für die Bewertung

bebauter und unbebauter Grundstücke

Grundlagen und Zielsetzung

Die Bewertung von Immobilien, dinglich gesicherten Rechten sowie die Festlegung von Mieten und Pachten bedarf fundierter methodischer Kenntnisse, langjähriger Erfahrung im relevanten Grundstücksmarkt und einer sorgfältigen Berücksichtigung der Besonderheiten in jeder einzelnen Fragestellung.

Eine umfassende Ermittlung des bewertungsrelevanten Sachverhaltes und dessen sachverständige Würdigung sind Grundlage für eine erfolgreiche Investitionsentscheidung oder für die Risiko-Einschätzung.

Umfangreiches Leistungsspektrum

Als Architektin AKNW sowie als Sachverständige für Immobilienbewertung und öffentlich bestellte sowie vereidigte Sachverständige der IHK Nord Westfalen für die Bewertung bebauter und unbebauter Grundstücke stehe ich Ihnen gern mit umfangreiche Leistungen zur Seite.

Von der sachverständigen Beurteilung von Einzelfragen bis hin zur Erstellung umfassender Gutachten, biete ich Ihnen, auch in Kooperation mit anderen Sachverständigen und auf der Grundlage normierter Bewertungsverfahren eine kompetente Beratung.

Regelmäßige Fortbildungen helfen mir, die aktuellen Entwicklungen stets im Blick zu haben. Die öffentliche Bestellung und Vereidigung für die Bewertung von unbebauten und bebauten Grundstücken erfolgte durch die IHK Nord Westfalen bereits 1999.

Bei den Gutachterausschüssen des Kreises Recklinghausen und der Stadt Recklinghausen bin ich als ehrenamtlich tätige Sachverständige bestellt.

Auf Grundlage dieser Qualifikation erstelle ich Wertgutachten für bebaute und unbebaute Grundstücke sowie Mietgutachten im Auftrag von Gerichten, Investoren, Rechtsanwälten, Insolvenzverwaltern, Berufsbetreuern und privaten Dritten.

Öffentlich-rechtliche Institutionen bestellen und vereidigen jedoch Sachverständige, die eine besondere Sachkunde, Unabhängigkeit und Vertrauenswürdigkeit erworben und in umfassenden Prüfungen vor den bestellenden Körperschaften nachgewiesen haben.

Diese hat man darauf vereidigt, ihre Aufgaben gewissenhaft, weisungsfrei und persönlich zu erfüllen und die Gutachten unparteiisch zu erstellen. Die IHK Nord Westfalen überprüft regelmäßig die fachliche Qualifikation der von ihnen bestellten Sachverständigen.

Insbesondere Gerichte und Behörden vertrauen auf geprüfte überdurchschnittliche Fachkenntnisse und Erfahrungen sowie die geprüfte Zuverlässigkeit und Integrität dieser Sachverständigen.

Maßgeblich für die Erstellung eines Wertgutachtens sind dabei:

- umfassende Ermittlung der maßgeblichen Sachverhalte auch hinsichtlich zukünftiger Entwicklungsmöglichkeiten

- Beiziehung und Prüfung der notwendigen Informationen und Unterlagen

- Ansatz der zutreffenden Wertermittlungsmethode anhand objektspezifischer Kriterien

- nachvollziehbare und ausführliche Begründung der Wertansätze und Berechnungen

- verständliche und begründete Zusammenfassung der Ergebnisse

- Angabe des Wertermittlungsstichtags (zum Beispiel der Todestag des Erblassers) und des Wertermittlungszwecks (zum Beispiel Verkäufe, Erbauseinandersetzung, Finanzierungen)

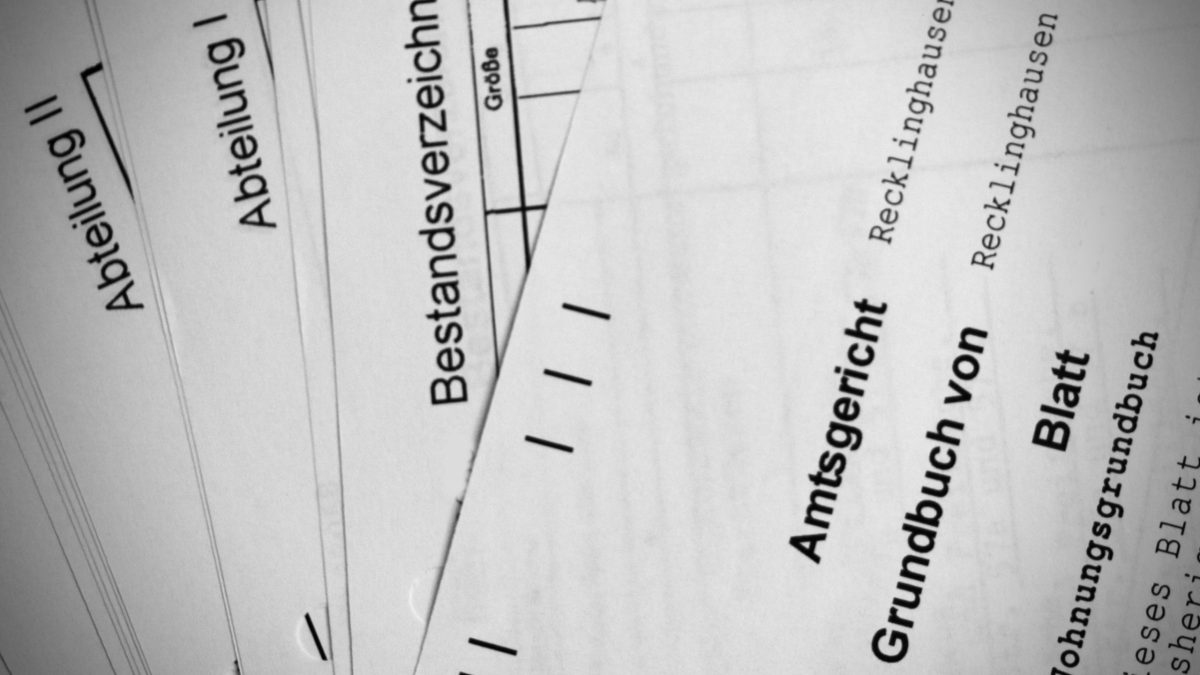

- aktueller Auszug aus dem Grundbuch (Amtsgericht, Grundbuchamt) und der Flurkarte (Vermessungsamt)

- Grundstückskauf- und Überlassungsverträge

- Bauantrags- und Genehmigungsunterlagen (zum Beispiel Bauzeichnungen und ‑beschreibungen, Flächenberechnungen)

- Kostenaufstellung für Modernisierungen und Sanierungen

- Mietverträge und aktuelle Mietaufstellung

- Bewilligungsurkunden eventueller Rechte und Lasten in Abteilung II des Grundbuchs (zum Beispiel Wohnungs- und Altenteilsrechte, Geh‑, Fahr- und Leitungsrechte)

- Erbbaurechtsvertrag und Höhe des aktuellen Erbbauzinses sowie der Zeitpunkt der letzten Anpassung

Wichtige wertrelevante Faktoren werden dabei nicht, bzw. nur unzureichend berücksichtigt. Daher hat der Gesetzgeber in § 198 Bewertungsgesetz vorgesehen, dass der Steuerpflichtige nachweisen kann, dass der gemeine Wert der Immobilie am Bewertungsstichtag niedriger ist, als der nach den pauschalen Vorgaben durch die Steuerbehörde ermittelte Wert. Kann er das, so ist in der Regel der niedrigere Verkehrswert zur Ermittlung der Steuerschuld anzusetzen.

Falls eine Immobilie vererbt oder durch Schenkung übertragen wurde und durch die pauschale Bewertung der Steuerbehörde Erbschafts- bzw. Schenkungssteuer anfallen, kann durch einen öffentlich bestellten und vereidigten Sachverständigen geprüft werden, ob durch die Berücksichtigung aller wertrelevanten Merkmale ein geringerer Verkehrswert zu ermitteln wäre, so dass sich die Steuerschuld ganz entfallen kann, zumindest aber verringert.

.

Sie haben Fragen?

Bitte zögern Sie nicht, uns zu kontaktieren. Wir beraten Sie gern und stehen Ihnen gern mit Rat und Tat zur Seite. Das Team von »Immobilienbewertung Leps« freut sich auf den Kontakt zu Ihnen!

![]()

Dipl.-Ing . Gabriele Leps

Amselweg 15 | 45731 Waltrop

Telefon: 02309 72185

Telefax: 02309 785584

E‑Mail: gabriele.leps@t‑online.de